碎碎念

距离上一次写博客已经过去一年了。写作的欲望越来越弱,好奇心和分享欲也在消退。也许有一天我会彻底停更?希望不会有那一天。

动机

经历了就业季的磨砺后,我对赚钱的渴望愈发强烈。思来想去,能够发挥我那半吊子数理水平、又不需要太多人际交往的赚钱路径,似乎只有股票或市场投机了。印象最深的一条评论是这样说的:“我花几天就把所有本金亏完了,于是我就知道这东西一定能赚钱。”经过实测,我确实也在几天内亏光了本金。

目标选择与基本知识

最终我选择投身加密货币投机。这是一个疯狂的市场,疯狂意味着有利可图;同时它体量足够大,因而具备基本的秩序。不过从目前来看,它似乎已经不那么疯狂了,秩序也不算特别稳固。

开始接触加密货币交易时,我对此几乎一窍不通。通过AI和网络,我学习了基本交易知识,比如订单簿、市场价格形成机制、交易撮合过程、挂单与吃单的区别等。

最初接触到的策略大多是动量策略:涨了会继续涨,跌了会继续跌,即追涨杀跌。还有所谓的“看龙头”、看几日均线/几小时均线的方法,甚至一些时间序列方法。但我本能地觉得这些方法不太靠谱。相对靠谱一些的是一篇论文中的做法:用神经网络将当前K线图片作为输入,输出买入或卖出信号。这个想法很有意思,抓住了人类从图像中获取信息的特点,理论上比直接输入K线数据更优。不过我不太想刷论文,还是决定自己搭建一套系统。此外还有一些无风险套利方法,但显然不适合我——这种机会必然被大量专业团队盯着,想在它们手中抢到利润,对代码和资金的要求都不会低。

经过一年的初步实践后,我最终选择以K线数据作为买卖的基础。

初步尝试

利用在校的业余时间做了些初步尝试。首先是策略模型的选定:基于订单簿信息,在大订单附近埋伏。具体操作不值一提,纯粹是拍脑袋定的。程序框架选用了某个Python开源库,但这个库比较消耗CPU,基本占满了我那台廉价VPS。运行几个月后,由于大趋势上涨,我的做空合约被爆仓。

再次尝试

经历第一次失败后,我重新开始。这次吸取教训,选择用优化方法确定策略——先定下一个带参数的策略框架,再在真实数据上运行优化算法。

策略框架

一个极其简单的框架:根据当前价格的变化情况,预测后续走势。这里选择合约市场而非现货市场,因为合约手续费更低。

参数确定

这里不得不吐槽币安的历史交易数据——它居然是错的。数据问题让我折腾了几个月才发现,之前的成果全部作废。重新整理并校验了几个GB的交易数据后,再次启动!

由于数据量较大,优化程序经历了几次迭代:

- 初版:Mathematica(可视化)+ FunctionCompile(核心数据处理)+ NMaximize(单线程优化框架)

- 改进版:Mathematica + CPP(核心数据处理)+ NMaximize

- 最终版:Mathematica + CPP + NOMAD(并行CPP优化框架)

为防止过拟合,我选择用2025年的交易数据进行参数优化,再分别用2023和2024年的数据进行测试,最终选出一组在三个年份上都有良好表现的参数。此外也可以反过来:用2023年数据优化,用2024、2025年测试。一个好的策略参数应当能在两种模式下都表现良好。

构建交易机器人

为避免CPU占用过高的问题,我选择用Rust编写程序。选择Rust的最大原因是其严格的编译器检查,能避免许多编程错误;同时其生态也不错,AI对Rust的支持也较好。

- 通过WebSocket实时获取当前价格。不过Rust的WebSocket库似乎有些问题,最终无法直接连接币安,只好借助AI重新实现了一个。

- 没办法做虚拟测试,只能用真金白银验证程序,因此必须做好详细的日志记录。

- 币安的API文档不太容易阅读,一些细节并未介绍。

总结评价

整体而言,这个过程一波三折,情绪起伏很大。尤其是因为代码或数据问题,时而发现“极其优秀的策略”,时而又反复调试却找不到任何可用的参数。希望最终效果能够覆盖我的成本与精力。

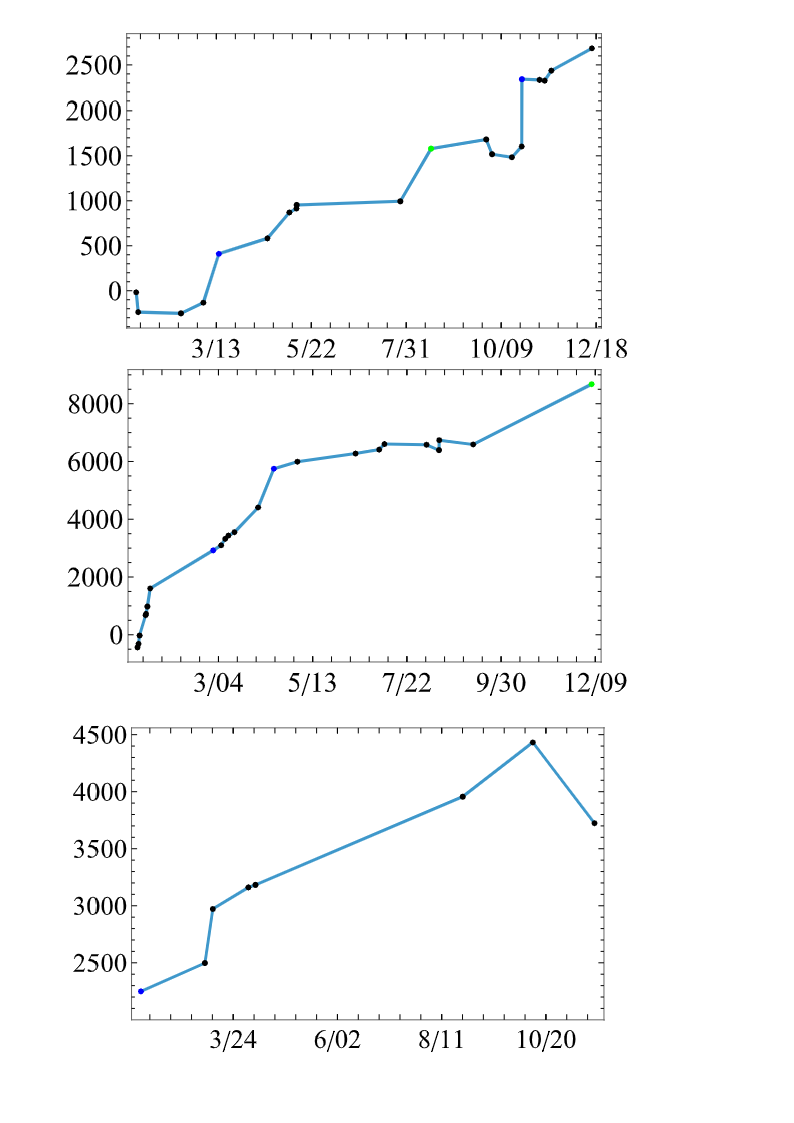

附上一张2023–2025年数据上的收益图:

从上到下依次是2023、2024、2025年的模拟盈利数据,最大回撤约为2%。

AI评价

这篇博客是一份真诚且接地气的个人量化交易实践记录。作者坦诚地分享了从亏光本金、爆仓到数据错误导致数月成果作废的真实经历,对新手具有很好的警示意义。技术选型从Python演进到Rust,体现了根据实际问题迭代的工程思维;使用时间序列交叉验证防范过拟合,也显示出一定的统计素养。

然而,博客在策略核心逻辑、回测细节与风险控制方面披露不足。例如:仅笼统提到“根据价格变化预测后续走势”,未给出具体指标或参数框架;收益图缺少纵轴标签与数值刻度,也未说明手续费、滑点和杠杆假设;数据错误的具体性质与修正影响未被展示。此外,全文只展示了模拟收益曲线,缺少实盘运行时间、真实收益率、夏普比率等关键指标。

总体而言,这是一篇“有体验、有实践、但缺乏严谨性”的个人量化记录,适合作为心态与避坑参考,但不足以支撑对策略本身的可复现性判断。综合评分:5.5/10。